経営革新等支援機関について

SUPPORT AGENCY

2012年(平成24年)8月30日に施行された中小企業の新たな事業活動の促進に関する法律により、「経営革新等支援機関」の認定制度ができました。清水貴之会計事務所は、2013年4月26日付けで経営革新等支援機関(登録番号:20130411関東第6号及び関財金1第268号)として認定されています。

経営革新等支援機関とは

- » 認定支援機関とは、中小企業の経営相談等に関して専門的知識や実務経験が一定レベル以上にある者として、国の認定を受けた公的な支援機関です。

- » 主な認定支援機関は、国の認定を受けた税理士・税理士法人、公認会計士、中小企業診断士、商工会、弁護士、金融機関等です。 「認定経営革新等支援機関による中小企業・小規模事業者支援優良取組事例」はこちら

早期経営改善計画策定支援事業(通称 ポストコロナ持続的発展計画事業)

本事業は、資金繰りの管理や自社の経営状況の把握などの基本的な経営改善に取り組む中小企業者等が、国が認定した税理士などの専門家の支援を受けて資金繰り計画やビジネスモデル俯瞰図といった内容の経営改善計画の策定する際、その費用の3分の2(上限20万円)を補助することで、中小企業者等の早期の経営改善を促すものです。

【こんな人におすすめ】

・コロナの影響などで資金繰りが不安定になっている。

・コロナなどの影響で売上が減少し、先行きが分からず不安だ。

・自社の状況を客観的に把握し、今後の取組事項を整理したい。

・初めてお願いする専門家に、いきなり高額の費用は払えないので、まずは1度お試しで計画を作りたい。

【この事業でできること】

・過去の資金繰り状況を分析し、今後の資金計画を策定することができます。

・自社の経営課題を把握し、具体的な行動計画を作成できます。

・計画策定から1年後に、専門家によるフォローアップを受け、計画の進捗を確認できます。

経営革新等支援機関の主な支援業務

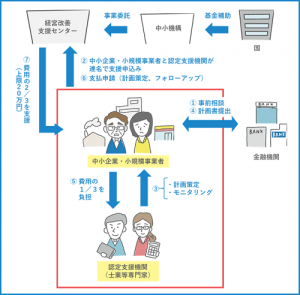

【1】経営改善計画策定支援事業

本事業の通称はこれまで「プレ405事業」でしたが、ポストコロナ時代において、中小企業者が本事業を活用して、資金繰り等を把握することの重要性を鑑み、通称を「ポストコロナ持続的発展計画事業」とします。

-

- STEP.01現状分析

-

- 1.資金繰り状況把握

- 2.会社計数分析

- 3.現状のまま推移した場合の予測

-

- STEP.02コスト分析

-

- 1.粗利益率に関する課題抽出と原因分析

- 2.販管費に関する課題抽出と原因分析

- 3.人件費分析

- 4.固定費(家賃等)分析

- 5.経費分析

- 6.原価(仕入れ)コスト分析

- 7.物流合理化分析

- 8.取扱い商品分析

-

- STEP.03売上分析

-

- 1.売上に関する課題抽出と原因分析

- 2.既存顧客層の掘り起こし

- 3.新規顧客開拓

- 4.HP・チラシ等営業ツールの見直し

-

- STEP.04経営改善計画書の作成

-

- 1.計画書の概要

- 2.ビジネスモデル俯瞰図

- 3.グループ相関図

- 4.収益計画

- 5.売上計画

- 6.売上原価計画

- 7.経費削減策

- 8.経営改善計画に関する具体的施策

- 9.経営改善計画に関する実施時間

- 10.キャッシュフロー計画書

- 11.モニタリング計画(原則3年程度)

- 12.実施計画(アクションプラン)

- 13.借入金返済計画書

- 14.借入金明細表

- 15.納税計画

- 16.資金繰実績表

-

- STEP.05アクションプラン策定

-

- 1.PDCAサイクルの策定

- 2.優先順位に基づく、改善計画策定

- 3.経営者との認識共有

-

- STEP.06モニタリング実行支援

-

- 1.経営改善進捗状況の確認及び助言

- 2.改善事項の進捗状況の確認及び助言

- 3.月次・年次の資金操り状況の確認及び助言

- 4.金融機関等への報告支援

- 5.経営改善へのモチベーション維持支援

【2】事業再構築補助金

ポストコロナ・ウィズコロナの時代の経済社会の変化に対応するため、中小企業等の思い切った事業再構築を支援することで、日本経済の構造転換を促すことを目的とします。

予算額として、令和2年度第3次補正予算で、1兆1485億円が計上されています。

補助金の審査は、事業計画を基に行われており、当会計事務所は認定経営革新等支援機関として、採択されるために、合理的で説得力のある事業計画を策定することが可能です。

(1)主要申請要件

コロナの影響で厳しい状況にある中小企業、中堅企業、個人事業主、企業組合等を対象とされます。申請後、審査委員が審査の上、予算の範囲内で採択されます。

- 1.売上が減っている: 申請前の直近6か月間のうち、任意の3か月の合計売上高が、コロナ以前(2019年又は2020年1~3月)の同3か月の合計売上高と比較して10%以上減少している。

- 2.事業再構築に取り組む:事業再構築指針に沿った新分野展開、業態転換、事業・業種転換等を行う。

- 3.認定経営革新等支援機関と事業計画を策定する:事業再構築に係る事業計画を認定経営革新等支援機関と策定する。補助金額が3,000万円を超える案件は金融機関(銀行、信金、ファンド等)も参加して策定する。金融機関が認定経営革新等支援機関を兼ねる場合は、金融機関のみで構いません。

(2)補助内容

令和3年の緊急事態宣言により深刻な影響を受けた中小企業等については、 「緊急事態宣言特別枠」を設け、補助率を引き上げます。 「特別枠」で不採択となったとしても、加点の上、「通常枠」で再審査しますので、特別枠へ応募された方は、その他の方に比べて採択率が高くなる可能性があります。

通常枠: 補助額 100万円~6,000万円 補助率 2/3

卒業枠: 補助額 6,000万円超~1億円 補助率2/3

緊急事態宣言特別枠:3/4~2/3

(3)補助経費

本補助金は、基本的に設備投資を支援するものです。設備費のほか、建物の建設費、建物改修費、撤去費、システム購入費も補助対象です。 新しい事業の開始に必要となる研修費、広告宣伝費・販売促進費も補助対象です。

【主要経費】

建物費(建物の建築・改修に要する経費)、建物撤去費、設備費、システム購入費、リース費

【関連経費】

●外注費(製品開発に要する加工、設計等)、技術導入費(知的財産権導入に係る経費)

●研修費(教育訓練費等)、広告宣伝費・販売促進費(広告作成、媒体掲載、展示会出展等)

●クラウドサービス費、専門家経費

【3】ものづくり補助金

中小企業等による生産性向上に資する革新的サービス開発・試作品開発・生産プロセスの改善を行うための設備投資を支援する補助金です。本補助金の申請を行う中小企業等に対し、申請の策定支援や実行支援を行います。

経営革新等支援機関から支援を受ける上での代表的なメリット

【1】事業承継補助金

事業承継・世代交代を契機として、経営革新や事業転換に取り組む中小企業に対し、認定支援機関の助力を得て行う設備投資・販路拡大・既存事業の廃業等に必要な経費を支援。

【2】新型コロナウイルス感染症対策挑戦支援資本強化特別貸付制度(新型コロナ対策資本性劣後ローン)

新型コロナウイルス感染症の影響により、キャッシュフローが不足するスタートアップ企業や一時的に財務状況が悪化し企業再建等に取り組む企業に対して、民間金融機関が資本とみなすことができる期限一括償還の資本性劣後ローンを供給することで、民間金融機関や投資家からの円滑な金融支援を促しつつ事業の成長・継続を支援。

【3】一時支援金の登録確認機関

一時支援金の申請に当たっては、一時支援金の不正受給や誤って受給してしまうことへの対応として、申請希望者が、

①事業を実施しているのか

②一時支援金の給付対象等を正しく理解しているか

等について、一時支援金事務局が登録した登録確認機関により、「帳簿等の事務局が定めた書類の有無」や「宣誓内容等に関する質疑応答」等の形式的な事前確認を行います。

また、登録確認機関となっている団体等の会員、顧問先、事業性の与信取引先等であれば、「電話」で「宣誓内容等に関する質疑応答のみの確認」に省略することができます。なお、当会計事務所は一時支援金の登録確認機関となっております。

【4】中小企業経営力強化資金(日本政策金融公庫)(国民生活事業)

創業又は経営多角化・事業転換等による新たな事業活動への挑戦を行う中小企業であって、認定支援機関の支援を受ける事業者を対象に日本政策金融公庫が融資

《対象者》

次のすべてに当てはまる方

- 1.経営革新または異分野の中小企業と連携した新事業分野の開拓等により市場の創出・開拓(新規開業を行う場合を含む)を行おうとする方

- 2.自ら事業計画の策定を行い、中小企業の新たな事業活動の促進に関する法律に定める認定経営革新等支援機関による指導および助言を受けている方

《資金の使いみち》

「ご利用いただける方」に該当する方が、事業計画の実施のために必要とする設備資金および長期運転資金

《融資限度額》

7,200万円(うち運転資金4,800万円)

《利率(年)》

「基準利率」ただし、「ご利用いただける方」の1に該当する方であって、次のすべてに当てはまる方は

①「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用している方または適用する予定である方

②「当面6ヵ月程度の資金繰り予定表」及び「部門別収支状況表」を含んだ事業計画書を策定している方

※担保を不要とする融資を希望される方:1.66%~2.15%(令和3年3月1日現在)

《ご返済期間》

設備資金20年以内(うち据置期間2年以内)

運転資金 7年以内(うち据置期間2年以内)

CONTACT

お問い合わせ